Invista com o System Tester

De todas as ferramentas do MetaStock, o System Tester é, em minha opiniăo, a mais bem

conseguida. O System Tester testa estratégias ou sistemas de investimento, quer

pré-definidas, quer criadas por si, sobre uma base de dados histórica, e determina os

ganhos obtidos. Vocę pode criar muitos sistemas, definindo para cada um deles as regras

que conduzem a compras, vendas, e mesmo vendas a descoberto, testá-los e ver qual deles

é que deu mais dinheiro num determinado período histórico (tem de possuir uma base de

dados histórica). Vejamos o exemplo de um sistema.

Primeiro vocę chama o System Tester. Aparece uma caixa de diálogo com os sistemas já

criados, de onde vocę pode escolher um para editar ou modificar, ou criar um novo.

Clique aqui para ver a caixa de diálogo de escolha

de sistemas.

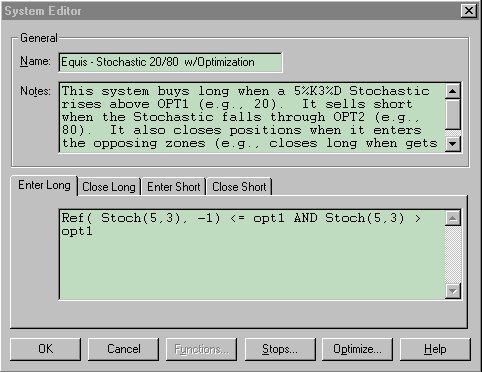

Suponhamos que escolheu o sistema pré-definido Estocástico com Optimizaçăo.

Aparece-lhe a seguinte caixa de diálogo:

Nesta caixa, vocę pode ver notas textuais que explicam as bases teóricas do sistema

e, mais abaixo, as fórmulas que definem os sinais de compra e venda. As fórmulas

baseiam-se na Linguagem de Fórmulas MetaStock, que inclui operadores lógicos,

matemáticos e estatísticos, assim como funçőes MetaStock pré-definidas. Muitas dessas

funçőes pré-definidas correspondem a indicadores, pré-definidos ou criados por si. (O

MetaStock tem incorporado um Indicator Builder, outra ferramenta poderosa que lhe permite

construir os seus próprios indicadores a partir de fórmulas).

Sem irmos ŕs subtilezas do Indicator Builder, continuemos a nossa digressăo pelo

System Tester. Demos uma olhada na caixa acima e na fórmula que contém. Antes de tudo,

podemos ver que a caixa está na sub-página Enter Long, que significa "comprar o

título". Por isso, estamos a ver a fórmula usada por este sistema para gerar um

sinal de compra. A fórmula é mais simples do que parece. Primeiro recorre ŕ funçăo

Ref, com a funçăo Stoch entre paręntesis. A funçăo Stoch dá-nos o valor do indicador

Estocástico, o que năo nos surpreende, pois este sistema baseia-se no estocástico. O

número -1, logo a seguir, indica que estamos a considerar o valor do estocástico na data

imediatamente anterior ŕ corrente (se fosse 2 dias antes apareceria -2, etc). Esse valor

terá que ser menor ou igual do que o parâmetro de optimizaçăo opt1. Depois aparece o

operador AND e a segunda condiçăo: estocástico maior que opt1. Traduzindo em linguagem

corrente, esta fórmula significa:

Comprar a acçăo quando o estocástico do dia anterior for menor ou igual que opt1 e o

estocástico de hoje for maior que opt1.

opt1 é um parâmetro numérico que será depois optimizado, isto é, tentaremos

determinar qual é o opt1 que permite ganhar mais dinheiro.

Este é o sinal de compra. E o sinal de venda? Está numa outra sub-página desta

caixa, aquela que diz Close Long. Close Long significa vender o papel que se tinha em

carteira. Nessa sub-página estăo definidas as fórmulas que determinam um sinal de

venda, neste sistema.

Finalmente, ainda pode haver mais dois tipos de sinais: Enter Short e Close Short.

Enter Short significa iniciar uma venda a descoberto num mercado a prazo (isto ainda năo

existe em Portugal mas, nos mercados mais desenvolvidos, é muito usado), isto é,

aposta-se na descida do papel e ganha-se dinheiro se ele descer. Close Short significa a

correspondente recompra, ou seja, fechar a posiçăo Short. O System Tester permite, pois,

quatro sinais diferentes: comprar, vender, vender a descoberto e fechar venda a

descoberto.

Já vimos como esta caixa de diálogo define as regras desses sinais. Claro que um

background em Análise Técnica ajuda o utilizador a tirar partido desta ferramenta. Mesmo

que năo se possua um background em Análise Técnica, um background em matemática e

estatística também ajuda muito.

Repare na caixa acima novamente. Há um botăo que diz Stops. Este botăo chama uma

outra caixa onde vocę pode definir muitos tipos diferentes de stops, ou seja, critérios

de saída do mercado para proteger os ganhos ou para diminuir os riscos de perdas.

Exemplos de stops: "Sair quando se estiver a ganhar 30%", "Sair quando se

perder 10% do ganho acumulado", "Sair quando se tiverem perdas de 15%",

etc. Se o System Tester encontrar uma condiçăo de stop, sairá logo do mercado mesmo

năo havendo sinais de venda.

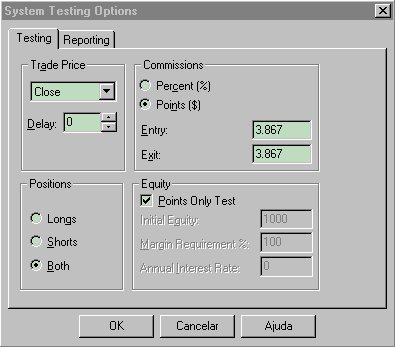

Agora falta definirmos as regras de negociaçăo. Quando compramos e vendemos pagamos

corretagens, certo? Isso influi na nossa rentabilidade, pelo que temos que ter esses dados

em conta antes de concluirmos que o sistema é bom. Um sistema que negoceia 3 vezes por

semana gasta muito mais em corretagem do que um que negoceia 1 vez por ano. Veja esta

caixa de diálogo:

Aqui estăo as regras de negociaçăo. Negociamos em que altura do dia? Abertura ou

Fecho? Vendemos também a descoberto (short) ou só usamos posiçőes long? Pagamos

comissőes em percentagem do capital ou num certo valor fixo? E que valor para as

comissőes? Qual o capital inicial? Negociamos em conta margem ou năo e, se sim, qual a

margem? Qual a taxa de juro ŕ ordem que ganhamos quando temos o capital năo investido em

títulos? Tudo isso é definido aqui nesta caixa.

Estas regras săo tăo gerais que permitem trabalhar em qualquer mercado, Acçőes,

Metais, Cereais, Mercadorias, Divisas, Obrigaçőes, etc, com compras, vendas a descoberto

(short), ŕ vista, a prazo, em cash ou com Futuros.

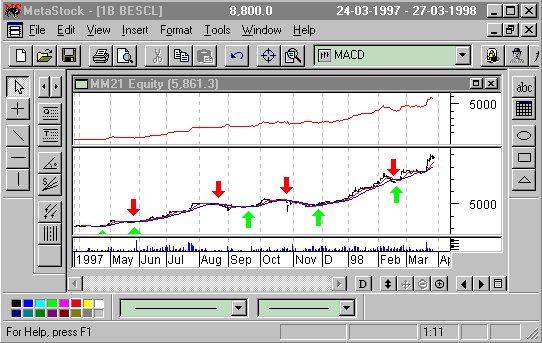

Neste momento já temos as regras do sistema. Agora basta aplicá-lo a um título

particular e determinar a sua rentabilidade. Chama-se a isso "testar o sistema"

(system testing). Eis aqui como aparecem os resultados de um teste:

O System Tester inseriu no gráfico os sinais de compra e venda (setas verdes e

vermelhas) e desenhou, em cima, o gráfico da evoluçăo do nosso capital ao longo do

tempo (com uma agradável tendęncia ascendente). Em cada transacçăo fictícia

calculada, o System Tester teve em conta as comissőes devidas aos corretores, juros

recebidos no interregno, margens de uma eventual conta margem, etc. Ganhámos muito

dinheiro com o sistema, mas isto ainda năo chega para dizermos que ele é bom.

Temos que comparar a rentabilidade obtida com a rentabilidade da estratégia Buy and

Hold (comprar o título no início e manter até ao fim, sem nunca negociar pelo meio). Se

a rentabilidade obtida superar a da Buy and Hold, este sistema é potencialmente bom.

Devemos entăo testar o sistema com muitas empresas, de muitos mercados e em várias

épocas. Se o sistema bater consistentemente a estratégia Buy and Hold, com a maioria das

empresas, e se o fizer na maioria das épocas consideradas, entăo é um bom sistema,

susceptível de fazer o seu autor ganhar muito dinheiro rapidamente.

Compreendo que vocę aqui tenha dúvidas. Será que isto funciona mesmo? É assim tăo

fácil bater o mercado? Repare: ninguém diz que é fácil encontrar e optimizar um bom

sistema. Se vocę pensar num sistema e o testar, o mais certo é ele ser mau. Mas a

linguagem MetaStock tem 110 indicadores pré-definidos... Quase todos podem usar

parâmetros variáveis... Podem-se combinar muitos destes indicadores em fórmulas e

conjugar várias condiçőes com operadores lógicos... Com tudo isto, vocę tem um

número virtualmente infinito de sistemas para descobrir...

Mesmo que a maioria seja má, é muito provável que vocę descubra alguns bons... E

basta conseguir alguns, escolher o melhor, optimizá-lo e passar a negociar na Bolsa

baseado nesse sistema para, com toda a probabilidade, ter grande sucesso.

Aqui também há muita gente que duvida e pergunta: "Mesmo que eu encontre um bom

sistema, o System Tester só o analisa no passado; que garantias tenho eu de que um bom

sistema no passado continue a ser bom no futuro? A história pode năo se repetir!"

A dúvida é pertinente. A minha resposta é esta:

Tem razăo, năo há garantias absolutas. Mas há fortes probabilidades de ganhar. Os

bons resultados de um sistema tendem a ser reflexo de padrőes matemáticos fundamentais,

sistemáticos. Esses padrőes tendem a durar muito, muito tempo, décadas talvez e, se

eles funcionaram nos últimos 10 anos, devem continuar a funcionar nos próximos 3 meses.

A história

deverá tender a repetir-se. Os analistas técnicos acreditam que a história se

repete, senăo năo seriam analistas técnicos.

E depois, veja: năo é verdade que este Mundo está cheio de perigos? Jogar na Bolsa

é arriscado, isso qualquer jogador sabe. Se vocę năo tem uma atitude de alguma

aceitaçăo do risco, entăo mais vale investir só em depósitos bancários ou

obrigaçőes... Já que vai arriscar, porque năo perder algum tempo a pesquisar sistemas?

Pode falhar. E daí? Também pode acertar e, se năo usasse o System Tester, também

poderia falhar. Há algum investidor no Mundo que, ŕ hora de deitar, tenha a certeza

absoluta de que a sua carteira, no dia seguinte, vai valer mais do que neste dia? Acho que

năo, nem o George Soros.

Ganhar uma fortuna? Isso é mesmo possível? É fantástico como tanta gente pensa que

estas coisas săo utópicas, contos das mil e uma noites. O volume de negócios na nossa

Bolsa atinge, ŕs vezes, os 50 milhőes de contos por dia... O volume negociado no Mundo

atinge biliőes de contos diariamente. Com tanto dinheiro a circular, a existęncia de

alguns investidores bem sucedidos que, sistematicamente, lançam as suas canas de pesca e

pescam algum peixe graúdo através de técnicas novas, para mim, năo é uma

possibilidade, é uma certeza. Tenho a certeza de que os meus clientes experientes, que

usam o MetaStock para apoiar as suas decisőes, ganham consideravelmente mais do que a

média dos intervenientes do mercado, porque falo com eles muitas vezes sobre isso. Tenho

a certeza de que, por esse Mundo fora, há alguns milhares de estudiosos, năo

necessariamente institucionais, nem necessariamente detentores do MetaStock, que estăo a

extrair, a drenar, toneladas de peixe graúdo do oceano da Bolsa. Eles fazem-no com a

Análise Técnica. Quem paga os ganhos destes senhores é a imensidăo daqueles que está

no mercado e que năo usa a Análise Técnica nem nenhuma análise de qualquer tipo. Năo

há assim tanta gente a usar Análise Técnica no mercado, a grande maioria vai por

palpites e leitura de jornais. Năo existem computadores pessoais há muito tempo, só há

uns 18 anos. Năo existem softwares de Análise Técnica sofisticados senăo há alguns

anos.

Daqui a cem anos, os historiadores dirăo: "Nos anos 90 do século XX e

princípios do século XXI, existiram muitos especuladores que, utilizando técnicas

próprias baseadas em software Windows e nos recém-nascidos computadores pessoais

obtiveram rendimentos muito elevados nos mercados financeiros".

|

{kind=link}